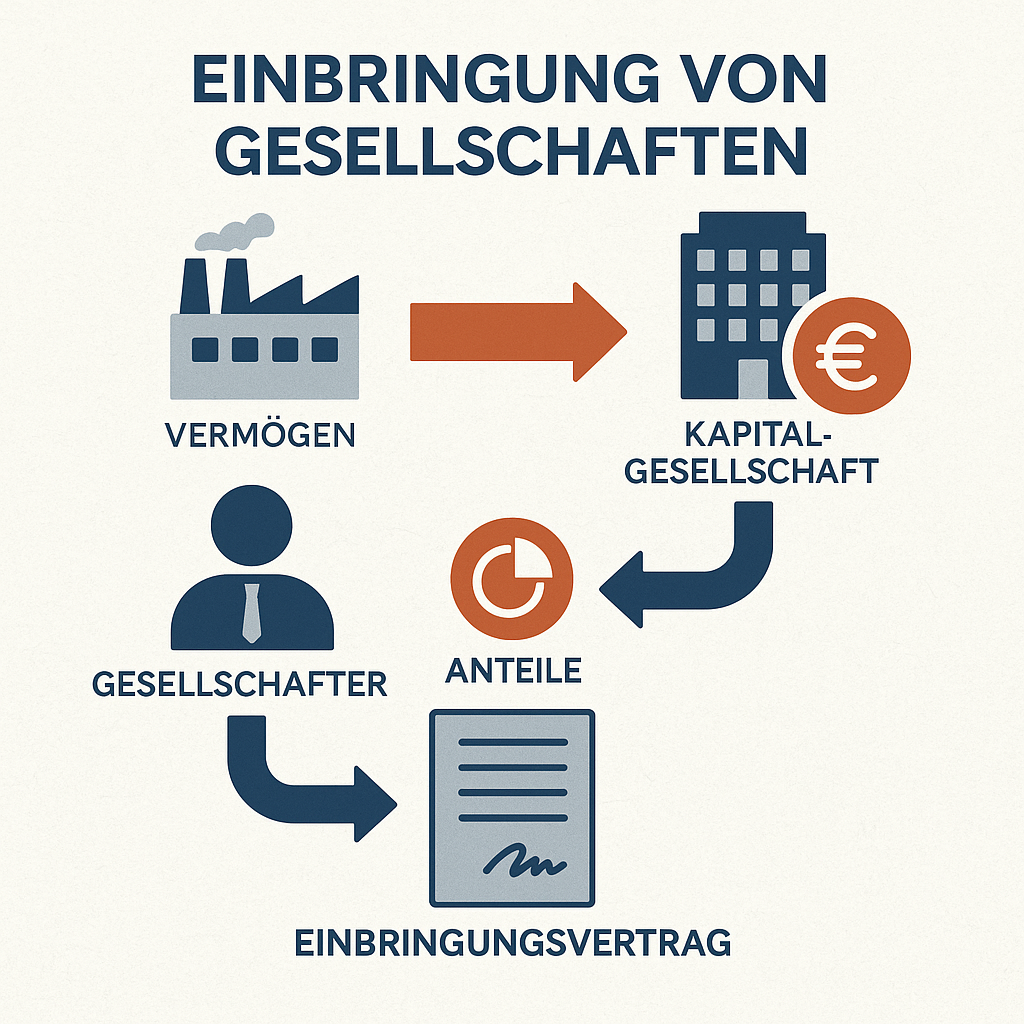

Die Einbringung von Gesellschaften beschreibt die Übertragung wirtschaftlicher Einheiten – wie Betriebe, Teilbetriebe oder Beteiligungen an Personengesellschaften – in eine Kapitalgesellschaft oder Genossenschaft. Ziel ist es, Vermögenswerte gegen die Gewährung von Gesellschaftsrechten zu übertragen. Dabei bringt eine natürliche oder juristische Person betriebliche Werte in eine andere juristische Einheit ein und erhält im Gegenzug eine entsprechende Beteiligung.

Beteiligte und Ablauf

Im Zentrum stehen drei Rollen: die einbringende Person, die empfangende Gesellschaft sowie die Vermögenswerte, die eingebracht werden. Die Übertragung erfolgt typischerweise als sogenannte Sacheinlage – also durch Sachwerte anstelle von Geldleistungen. Dabei werden Unternehmensbestandteile oder Anteile an Mitunternehmerschaften rechtlich der neuen Organisation zugeordnet. Im Gegenzug wird die Beteiligung des Einbringenden entweder neu begründet oder erweitert. Dies kann etwa im Rahmen einer Unternehmensgründung oder bei einer Umstrukturierung bestehender Gesellschaften geschehen.

Steuerliche Rahmenbedingungen

Aus steuerlicher Sicht ist die Bewertung des eingebrachten Vermögens von zentraler Bedeutung. In vielen Fällen wird nicht der aktuelle Marktwert angesetzt, sondern es kann beantragt werden, dass die historischen Buchwerte übernommen werden. Diese Möglichkeit dient dazu, die sofortige Versteuerung stiller Reserven – also nicht realisierter Wertsteigerungen – zu vermeiden. Stattdessen werden diese Reserven in die Bilanz der neuen Gesellschaft übernommen und erst bei späterer Veräußerung oder Auflösung steuerlich berücksichtigt.

Die relevanten steuerrechtlichen Vorgaben finden sich im Umwandlungssteuergesetz (UmwStG), insbesondere in den §§ 20 ff. Je nach Art der eingebrachten Vermögenswerte – ob kompletter Betrieb, Teilbetrieb oder Beteiligung – gelten unterschiedliche Bedingungen für die steuerneutrale Übertragung.

Rechtliche Anforderungen

Juristisch handelt es sich bei der Einbringung um ein schuldrechtliches Geschäft, das bestimmte formale Anforderungen erfüllen muss. Insbesondere ist ein notariell beurkundeter Einbringungsvertrag erforderlich, der präzise den Umfang der übertragenen Werte sowie die Gegenleistung definiert. Die Übertragung unterliegt sowohl gesellschaftsrechtlichen Vorschriften als auch dem Sachenrecht, da Eigentumsverhältnisse an den eingebrachten Vermögensgegenständen geändert werden.

Anwendungsbeispiel

Ein praktisches Beispiel ist die Umwandlung eines Einzelunternehmens in eine GmbH. Der Unternehmer überträgt sein gesamtes Unternehmen als Sachwert in die neu gegründete Kapitalgesellschaft. Als Ausgleich erhält er Geschäftsanteile und wird somit Gesellschafter der GmbH.

Fachliche Beratung empfohlen

Angesichts der rechtlichen Komplexität und der steuerlichen Tragweite ist eine sorgfältige Planung unerlässlich. Besonders die Entscheidung über die Bewertungsmethode (Buchwert oder Teilwert) kann langfristige Folgen haben. Um Fehler zu vermeiden und die Einbringung optimal zu gestalten, ist es empfehlenswert, sowohl steuerliche als auch juristische Fachberatung in Anspruch zu nehmen.