Die Bilanzierung stellt einen wesentlichen Bestandteil des betrieblichen Rechnungswesens dar. Sie dient der geordneten Erfassung, Bewertung und Präsentation sämtlicher finanzieller Vorgänge eines Unternehmens, um dessen wirtschaftliche Situation zu einem bestimmten Zeitpunkt transparent darzustellen. Das Ergebnis dieses Prozesses ist der Jahresabschluss, der Vermögen, Verbindlichkeiten und Eigenkapital gegenüberstellt. Ziel ist es, ein klares, den gesetzlichen Vorschriften entsprechendes Bild der Unternehmenslage zu vermitteln – sowohl für die Unternehmensleitung als Entscheidungsgrundlage als auch für externe Adressaten wie Investoren, Kreditinstitute und Behörden.

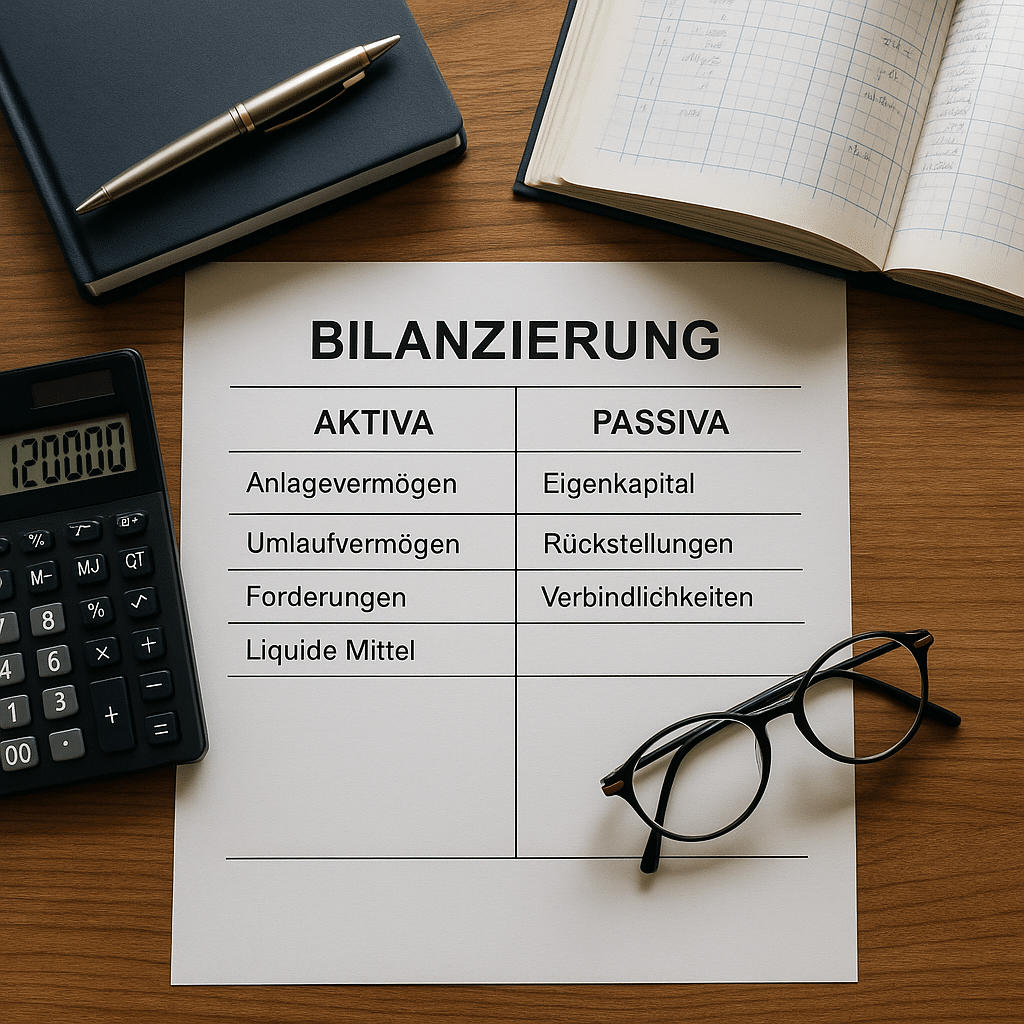

Kernstück der Bilanzierung ist die Bilanz, die in zwei Hauptseiten gegliedert ist:

Aktiva und Passiva. Auf der Aktivseite werden sämtliche Vermögenswerte ausgewiesen, die dem Betrieb zur Verfügung stehen. Dazu zählen beispielsweise Grundstücke, Maschinen, Vorräte, Forderungen und liquide Mittel. Die Passivseite gibt Aufschluss über die Herkunft dieser Mittel, also über Eigenkapital sowie über Verpflichtungen gegenüber Gläubigern. Grundsätzlich gilt dabei das Prinzip des Gleichgewichts: Summe der Aktiva = Summe der Passiva. Jeder Vermögensposten muss somit einer entsprechenden Finanzierungsquelle zugeordnet sein.

Die Erstellung einer Bilanz unterliegt klar definierten rechtlichen Rahmenbedingungen. Maßgebend sind hierbei die Vorschriften des Handelsgesetzbuches (HGB), insbesondere § 242, der die Bilanzpflicht regelt, und § 266, der die Struktur und Gliederung festlegt. Diese Bestimmungen gewährleisten eine einheitliche und nachvollziehbare Darstellung der wirtschaftlichen Lage, wodurch Vergleiche zwischen Unternehmen möglich werden. Der Bilanzstichtag fällt üblicherweise auf das Ende des Geschäftsjahres.

Zur Bilanzierung verpflichtet sind alle Unternehmen, die im Handelsregister eingetragen sind, etwa Kapitalgesellschaften wie GmbHs oder Aktiengesellschaften sowie größere Personengesellschaften. Einzelunternehmer müssen erst dann eine Bilanz aufstellen, wenn bestimmte Schwellenwerte überschritten werden – derzeit 800.000 Euro Jahresumsatz oder 80.000 Euro Jahresgewinn. Darüber hinaus kann eine freiwillige Bilanz sinnvoll sein, etwa um die wirtschaftliche Stabilität zu dokumentieren, Finanzierungen zu erleichtern oder potenzielle Kapitalgeber zu überzeugen.

Ein zentrales Fundament bildet der Grundsatz ordnungsmäßiger Buchführung (GoB). Dieser verlangt eine nachvollziehbare, wahrheitsgetreue und systematische Dokumentation sämtlicher Geschäftsvorfälle. Die Buchführung muss klar, vollständig und korrekt sein, damit Außenstehende die finanzielle Lage eines Unternehmens zuverlässig beurteilen können. Verstöße gegen diese Grundsätze können nicht nur zu fehlerhaften Bilanzen, sondern auch zu rechtlichen Konsequenzen führen.

Darüber hinaus bestehen Aufbewahrungspflichten nach § 257 HGB, die der Transparenz und Prüfbarkeit dienen. Geschäftsbriefe sind mindestens sechs Jahre, Buchungsunterlagen, Inventare und Rechnungen sogar zehn Jahre lang aufzubewahren. Diese Regelungen sichern eine lückenlose Nachvollziehbarkeit der Geschäftstätigkeit über längere Zeiträume.

Insgesamt stellt die Bilanzierung ein geordnetes und gesetzlich geregeltes Verfahren dar, das die finanzielle Lage eines Unternehmens umfassend abbildet. Sie dient als Basis für unternehmerische Entscheidungen, steuerliche Beurteilungen und den Dialog mit externen Partnern. Durch die Einhaltung gesetzlicher Vorschriften und die Beachtung der GoB wird eine objektive, transparente und vergleichbare Darstellung wirtschaftlicher Verhältnisse sichergestellt – eine unerlässliche Grundlage für das Vertrauen in die Aussagekraft unternehmerischer Finanzdaten.