Das Gewinn- und Verlust-Konto (GuV-Konto) ist ein wesentliches Instrument des Rechnungswesens, das der Ermittlung des unternehmerischen Erfolgs dient. Es ist ein fester Bestandteil des Jahresabschlusses und stellt alle Erträge und Aufwendungen eines Geschäftsjahres gegenüber. Auf diese Weise lässt sich feststellen, ob ein Betrieb wirtschaftlich positiv oder negativ abgeschlossen hat. Das Ergebnis – also Gewinn oder Verlust – liefert wertvolle Informationen für die Beurteilung der finanziellen Situation und bildet die Grundlage für unternehmerische Entscheidungen, Investitionen oder strategische Planungen.

Das GuV-Konto zählt zu den Erfolgskonten, die am Ende eines Abrechnungszeitraums abgeschlossen werden. Während des Jahres werden sämtliche Vorgänge, die den wirtschaftlichen Erfolg beeinflussen, zunächst auf Aufwands- und Ertragskonten erfasst. Diese Einzelkonten werden am Geschäftsjahresende in das GuV-Konto überführt, um den Gesamterfolg zu ermitteln.

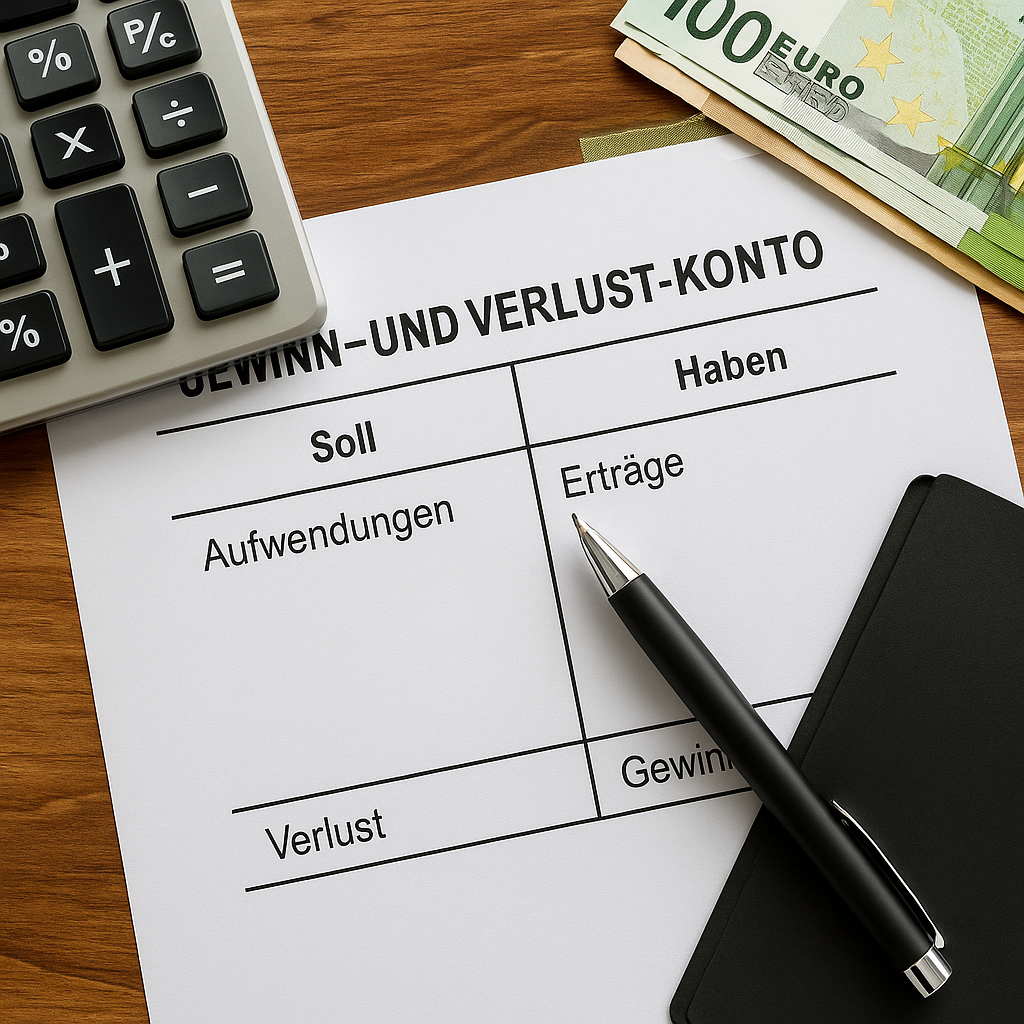

Aufbau und Gliederung

Das Konto ist als klassisches T-Konto aufgebaut, mit einer Soll-Seite links und einer Haben-Seite rechts. Auf der Soll-Seite werden sämtliche Kostenarten eingetragen, die im Unternehmen anfallen, zum Beispiel Personalaufwand, Miete, Materialverbrauch, Energie- oder Zinskosten. Diese Buchungen stellen Wertminderungen dar, da sie den betrieblichen Erfolg schmälern.

Die Haben-Seite enthält alle Ertragsarten, die aus der Geschäftstätigkeit resultieren. Dazu gehören Umsatzerlöse, Mieteinnahmen, Zinsen oder Veräußerungsgewinne. Diese Posten erhöhen das betriebliche Ergebnis, weil sie zu einer Vermögenssteigerung führen.

Erfolgsermittlung und Bewertung

Am Ende des Geschäftsjahres werden die beiden Seiten des Kontos miteinander verglichen. Ergibt sich eine höhere Summe auf der Habenseite, übersteigen die Erträge die Aufwendungen – es entsteht ein Gewinn. Dieser wird auf der Soll-Seite vermerkt. Überwiegen dagegen die Aufwendungen, resultiert ein Verlust, der auf der Haben-Seite erscheint. Damit liefert das GuV-Konto eine eindeutige Aussage über die finanzielle Performance des Unternehmens im abgelaufenen Jahr.

Abschluss und Weiterverarbeitung

Nach der Ermittlung des Ergebnisses wird das Konto abgeschlossen. Der Saldo – also der ermittelte Gewinn oder Verlust – wird in das Eigenkapitalkonto übertragen. Im Gewinnfall erhöht sich das Eigenkapital, bei einem Verlust verringert es sich entsprechend. Diese Verbuchung verdeutlicht die enge Verbindung zwischen der Gewinn- und Verlustrechnung und der Bilanz, da beide zusammen die finanzielle Gesamtsituation abbilden.

Bedeutung für das Unternehmen

Das GuV-Konto dient nicht nur der rechnerischen Erfolgsermittlung, sondern hat auch eine steuerliche und analytische Funktion. Es ermöglicht die Beurteilung, welche Bereiche des Unternehmens besonders profitabel sind und wo Kosten eingespart werden können. Außerdem liefert es wichtige Daten für externe Interessengruppen wie Banken, Investoren oder Behörden.

Insgesamt schafft das GuV-Konto einen transparenten Überblick über die wirtschaftliche Entwicklung des Unternehmens. Durch die übersichtliche Gegenüberstellung von Erträgen und Aufwendungen wird nachvollziehbar, wie effizient Ressourcen eingesetzt wurden und welche Maßnahmen künftig zur Verbesserung der Rentabilität beitragen können. Damit ist das GuV-Konto ein unverzichtbares Instrument der Unternehmenssteuerung und finanziellen Berichterstattung.